PayPayを全クレジットカードに対応させる方法

guchihon2

令和の働き盛リーマンの生活

NISA・つみたてNISAを経て新NISAが2024年1月1日スタート、投資という言葉を耳にする機会は多いと思います。

私は2021年8月から投資をスタートしたため、丸4年が経過しました。この期間の運用成績を皆様にご共有させていただくと共に、なぜ投資が必要なのか、も踏まえて記載させていただきたいと思います。

私も補足させていただきます!

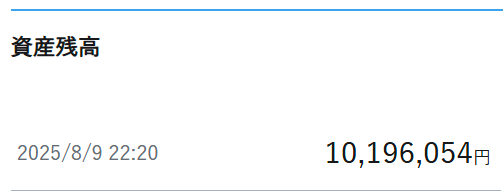

現在、証券口座で運用中の資産は以下の通りです。

1,000万円到達していたんですね!

右肩上がりの相場に助けられただけですので、今後この金額を割ることもあると思います。この金額まで資産を築くことができましたが、この結果を「自分が上手かったから」とは全く思っていません。ここ数年は株式市場、とくに大型グロース株やインデックスが堅調で、為替の影響も追い風になりました。好調な相場に支えられた側面が大きい——その実感が強いです。

暴落が来た場合はどうするんですか?極論、投資を辞めるんですか?

結論、淡々と投資を続けます。私が意識をしているのは次の2点のみです。

「続けられる仕組み」を用意し、いっそのこと忘れてしまうくらいの気持ちで放置するのが良いですね。

ここ数年、日常の価格上昇を実感する場面が増えました。インフレは現金の購買力をじわじわと削ります。

投資には価格変動リスクがある一方で、インフレ下では「何もしないこと」もまたリスクです。

前年同月比ですが、2025年6月分は全国のインフレ率は前年同月比+3.3%であり、物価が相当上がっていることが伺えます。

私は長期・分散・低コストを軸に、現金と投資のバランスを取りながら、時間を味方につける戦略を続けています。

語弊を恐れず申し上げるなら、食生活も健康のために様々な種類の食べ物をバランスよく摂取するかと思いますが、お金もそれに近いイメージかな?と思っています。

もちろん、貯められているだけで充分だと思いますが、現金だけ銀行に入れてあっても、上記理由により片手落ち感があります。

インフレ局面では、“物価と一緒に伸びる可能性がある資産=株式”を持つことが資産を増やすことに繋がります。現金のままだと、1年前よりインフレした分だけ価値が下がる価値ことになりますね・・・

このブログでは、良かった点だけでなく、迷い・反省・判断の根拠もできる限りオープンに記していきます。相場が良い時も悪い時も、淡々と続ける。 その過程での気づきを共有し、読者の皆さまと情報交換しながら、より良い意思決定に近づいていければ嬉しいです。

「こういう時、皆さんはどう対応していますか?」

「この比率やルール設定はどう考えますか?」

ぜひコメントやご意見がお伺いできますと幸いです。

証券口座は現代おける富の貯蔵庫であると考えています。

オススメはSBI証券と楽天証券です。私は両方とも持っていますが、メインはSBIで運用しています。

SBI証券: https://www.sbisec.co.jp/ETGate

楽天証券:https://www.rakuten-sec.co.jp

SBI証券、楽天証券共に紹介リンクをお送りすることができますので、ブログ最下部にあるお問い合わせからご連絡いただければお送りいたします。